Financování

nového

bytu

Financování koupě nového bytu vyžaduje pečlivou přípravu. Nejčastějšími způsoby jsou hypotéka nebo investice vlastních úspor, na trhu jsou ale i další finanční nástroje. Seznámíme Vás s reálnými možnostmi, které pro Vás dokážeme bezplatně namodelovat. Díky důkladné analýze Vám pomůžeme vybrat tu nejvýhodnější variantu. Poraďte se s finančním poradcem z našeho poradenského centra Hyposka a zvolte nejvýhodnější možnost.

{kind=link}

Rychlé financování

= výhodnější podmínky

S počátkem nového roku přišly pozitivní změny v oblasti sazeb daně z přidané hodnoty, kdy namísto původních 15 % je aktuálně nové bydlení do 120 m2 zařazeno do sazby DPH 12 %. Tuto změnu jsme již promítli do našich ceníků. Dále garantujeme, že ve Skanska nebudete nepříjemně překvapeni navyšováním kupní ceny v důsledku úprav platebního kalendáře. Naopak, při rychlém financování nové nemovitosti Vám nabídneme výhodnější podmínky. Způsobů financování je celá řada a naši realitní makléřky a finanční poradci Vám rádi doporučí ten nejvhodnější pro Vás.

Splátkový kalendář bez přirážky

Hypotéka

4,89 %

Ceny uvedené na webu jsou konečné.

U nás se nemusíte obávat skrytých poplatků a přirážek při pomalejším splátkovém kalendáři ani při využití hypotéky.

Naopak.

Rychlejší splátkový kalendář pro vás dokážeme ještě zatraktivnit. Prodiskutujte všechny možnosti s makléři nebo s hypotečním poradcem ve Skanska Home Centru.

Hypoteční poradce

V dnešní době je ještě důležitější mít při ruce odborníka, který Vás bezpečně provede celým procesem, vysvětlí možná rizika a doporučí nejvhodnější postup.

Ve Skanska poskytujeme nadstandardní servis. Při vyjednávání s bankami se náš poradce, hypoteční makléř našeho poradenského centra HypoSka, stává Vaším zástupcem i obhájcem a pomáhá Vám vyjednat ty nejlepší podmínky, které banky v současné chvíli nabízejí. Díky tomu na své cestě za financováním své nemovitosti nezůstáváte sami.

Radka Doubravská

+420 602 340 034

rdoubravska@hyposka.eu

Hypotéka je nadále smysluplné řešení

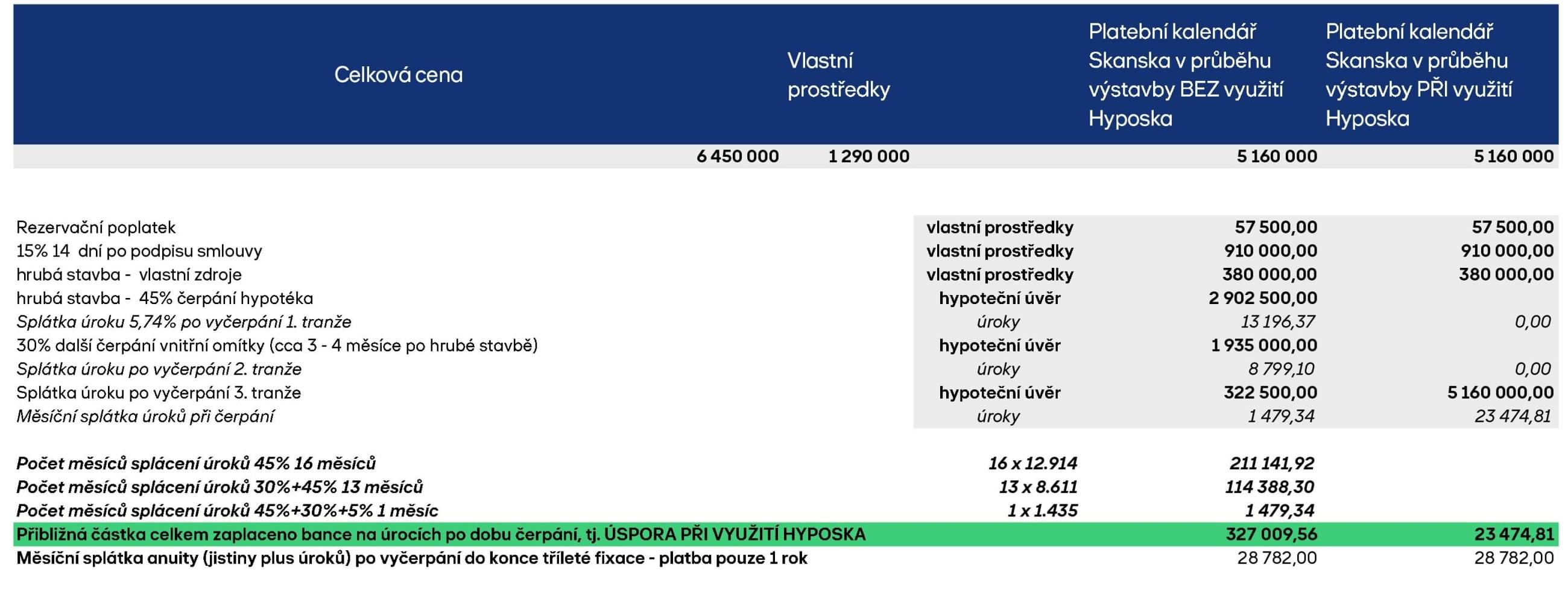

Hypoteční sazby by měly být důležitým, ale ne jediným kritériem při sjednávání hypotéky na pořízení vlastního bydlení. Seznámíme Vás s reálnými možnostmi, které pro Vás dokáže náš hypoteční makléř bezplatně namodelovat. S pomocí velmi důkladné analýzy Vám následně pomůžeme vybrat tu nejvýhodnější hypotéku nebo variantu, díky které během splácení uspoříte i stovky tisíc korun. Podívejte se, jak může analýza financování vypadat.

Způsoby financování nového bytu

a. Pořízení nemovitosti

Standardní splátkový kalendář je nastaven dle klíčových milníků projektu:

20 % z ceny bytu hradí klient při podpisu Smlouvy o smlouvě budoucí kupní

60 % z ceny bytu hradí klient po oznámení dokončení vnitřních omítek

20 % z ceny bytu hradí klient po oznámení o kolaudaci domu

V případě zrychleného splacení bytu jsme otevřeni férovému jednání s klientem o výhodnějších podmínkách koupě.

b. Pořízení bytu pomocí hypotečního úvěru

sjednaného prostřednictvím společnosti HypoSka

Pokud si nové bydlení pořizujete s pomocí hypotečního úvěru, využijte služeb naší hypoteční kanceláře Hyposka. Díky tomu Vám zajistíme ty nejlepší podmínky splácení, navíc jako jedni z mála na trhu bez jakéhokoliv navýšení kupní ceny bytu.

c. Pořízení bytu pomocí hypotečního úvěru

(bez účasti společnosti Hyposka)

Hypoteční poradci naší exkluzivní společnosti Hyposka jsou při vyřizování Vaší hypotéky Vaší pravou rukou, jsou ale také proškoleným prostředníkem mezi bankou a naší společností. Pokud služby společnosti Hyposka nemůžeme při jednání s Vámi a Vaší bankou využít, přechází celá agenda na naše klientské poradce, a z tohoto důvodu je pořízení nemovitosti na hypotéku vyjednanou mimo hypoteční dům Hyposka zpoplatněno jednorázovým poplatkem 20.000 Kč.

d. Pořízení bytu pomocí již uzavřené hypotéky bez konkrétní nemovitosti

Klienti, kteří mají uzavřenou hypotéku bez nemovitosti, si u nás mohou vybrat nemovitost a financovat ji již uzavřeným úvěrem, a to za předpokladu, že podmínky pořízení nové nemovitosti jsou v souladu s podmínkami uzavřené úvěrové smlouvy.

Spolupracujeme s hypotečními bankami

Banky, které umožňují čerpání hypotéky

za více než 2 roky

Další banky, se kterými spolupracujeme

Česká spořitelna

ČSOB / Hypoteční banka

Komerční banka

Modrá pyramida

Raiffeisen bank

Unicredit Bank

mBank

Stavební spořitelna vybraných bank

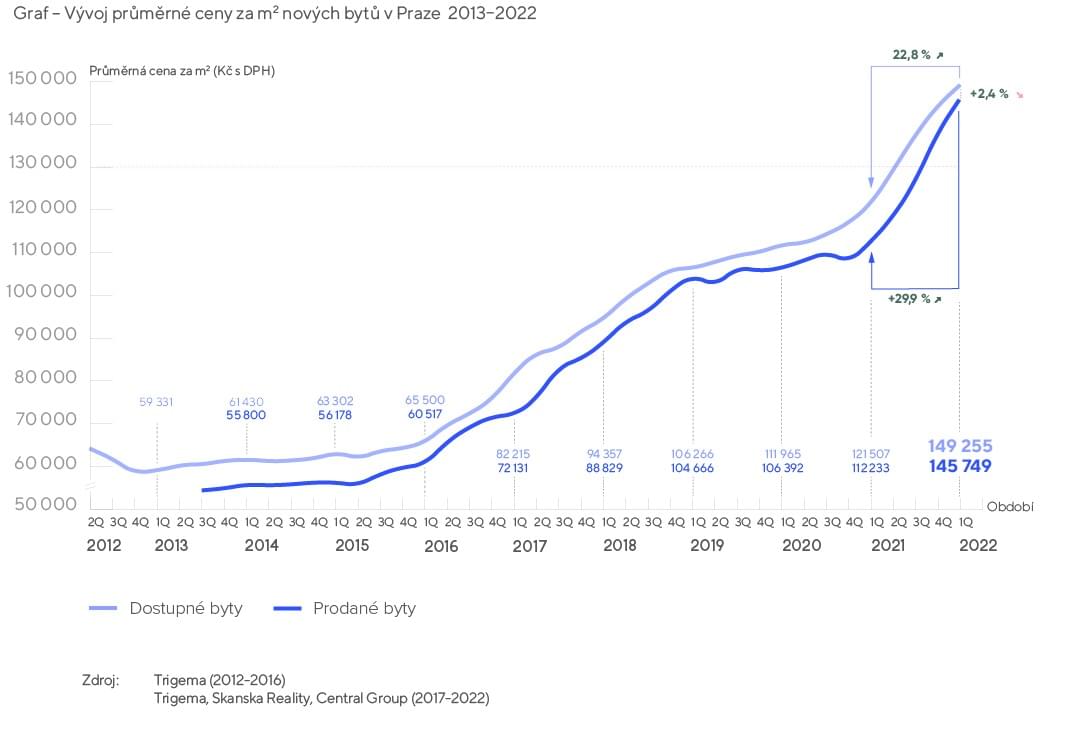

Investice do nového bytu

Zatímco hodnota peněz klesá, u nemovitostí je to přesně naopak. Její pořízení je podle průzkumu dlouhodobě nejbezpečnější a nejvýnosnější typ investice, zvlášť v Praze, kde vzhledem k obrovské poptávce ceny nových bytů konstantně rostou. Praha tak postupně směřuje k trendu západoevropských metropolí, kde si vlastní bydlení mohou dovolit už pouze vyvolení. V Česku nyní zároveň rostou i ceny stavebních materiálů, které se budou logicky promítat také do rostoucích cen nového bydlení. Neváhejte proto s rozhodnutím, které v budoucnu oceníte, dokud to ještě jde.

Transparentní cena je výhodou

Za transparentní považujeme férový přistup, proto nevyužíváme inflační ani rizikovou doložku a veškeré riziko přebíráme na sebe. Při podpisu Smlouvy o smlouvě budoucí Vám cenu nastálo zafixujeme. Až do nastěhování Vám tak garantujeme současnou cenu nemovitosti, do které už se nepromítnou další výkyvy trhu. To je výhodné především u nově nabízených bytů, které budou předávány až v horizontu dvou až tří let. Do té doby máte možnost naspořit významnou část budoucích splátek. Jak na to shrnuje Radka Doubravská, jednatelka hypoteční společnosti HypoSka.

Co jsou Vaše nejčastější doporučení těm, kteří přicházejí do Home Centra s velkými obavami z pořízení své nemovitosti?

Doporučuji klientovi, pokud má alespoň 10 % vlastních zdrojů (v případě věku 36 a více, pak 20 %), jít do nákupu nemovitosti. Například při fixaci sjednané na 3 roky reálně splátky s vyšší sazbou nemusí platit vůbec nebo po velmi krátkou dobu.

Jak nejlépe využít čas čekání na dokončení rezervovaného bytu?

Ideálně si již po dobu výstavby odkládat část peněz pravidelně např. do termínovaných vkladů či různých zajištěných investic, aby se částečně zamezilo snížení hodnoty z důvodů vyšší inflace. A našetřené prostředky následně využít třeba na vybavení či pak částečné umořování hypotéky (či nedočerpat např. 20% sjednané hypotéky zdarma).

Jaká jsou Vaše doporučení pro starší žadatele o hypotéku?

Doporučuji koupit nemovitost, ideálně mít naspořeno 20% hodnoty nemovitosti, případně ve výjimečných případech zkusit požádat banku o výjimku na nižší podíl vlastních zdrojů, zvolit si při současných sazbách kratší fixaci.

Jaká jsou Vaše doporučení těm, kdo chtějí nemovitost pořídit na investici, pro účely dlouhodobého pronájmu?

Předpokládáme, že ceny nemovitostí vzhledem ke stále vyšší poptávce a drahým vstupním nákladům klesat nebudou, Česká národní banka naopak predikuje nárůst cen v řádu jednotek procent už v roce 2024. Sazby hypotečních úvěrů klesají a měsíční splátky se postupně vyrovnávají cenám nájmů. I při minimálních vstupních vlastních zdrojích si produktivní ročníky mohou snížit splátku hypotéky právě o nájemné a tak mají jistotu zhodnocení investice. Zároveň tak do budoucna umožní vlastní bydlení například pro své děti.

Skanska Home Center

Křižíkova 682/34a, Praha 8 - Karlín

Provozní doba:

|

Po-Čt: |

9.00 - 17.00 hod |

| Pá: |

9.00 - 15.00 hod |